10 Tips para rentabilizar tu inversión inmobiliaria

Te ahorrarán tiempo y dinero

¡Hola, comunidad!

Quiero darle la bienvenida a los casi 100 nuevos suscriptores a este newsletter donde aprendemos sobre diversos temas del sector inmobiliario. ¡Estamos cerca de los 1,000!

Comprar no es lo mismo que invertir

Si bien se escucha frecuéntemente que una persona comenta que le fue “bien” o “no tan bien” ahora que vendió su departamento, lo cierto es que comprar un inmueble cualquiera no es lo mismo que invertir en un inmueble. Ponlo en perspectiva, ¿pondrías tu dinero en una inversión porque la vas a usar? ¿Sin saber si es la mejor opción que podrías tomar? ¿Sin saber cuáles son tus expectativas?

Comprar no es lo mismo que invertir. Por ello te comparto 10 tips a considerar antes de realizar esa inversión (o la siguiente, si ya hiciste la primera).

1. Comprar para invertir es diferente que comprar para vivir.

“No sé, yo no viviría acá.” “Lo siento muy lejos de….” Si no lo dijiste, quizá lo pensaste. Tu presupuesto no te da para invertir en donde tú vivirías o para estar cerca a los sitios que frecuentas y por eso sientes que no puedes invertir aun, que no te alcanza.

La clave es: el departamento en el que vas a invertir es para tu potencial inquilino, no necesariamente para ti. De hecho, para hacer la inversión toca analizar, ¿a quién le resultaría atractivo vivir aquí? ¿Qué perfil de inquilino quiero? ¿Dónde trabaja? ¿Pareja sola? ¿Con hijos? y la más importante de todas: ¿Por qué alquila y no compra?

La otra frecuente es: “esta zona no está tan bonita.” “Está cerca pero allá es mejor.” Pero, ¡por supuesto! De hecho, esa sensación de que estás sumamente cerca a zonas que están aun por desarrollarse es una de las formas de buscar plusvalía.

Entonces, no pierdas de vista lo importante: Enfocarse en quién va a ser tu cliente para el alquiler, la zona con potencial de plusvalía y que el precio del inmueble sea el correcto para la rentabilidad que buscas.

2. Carta fianza vs banco sponsor

Si te decidiste por un proyecto que está en preventa, construcción o que aun no se encuentra independizado, va a aparecer esta incertidumbre: financiarse con el banco sponsor o asumir la carta fianza.

Recuerda, la carta fianza aparece porque el banco -distinto al del proyecto- necesita una garantía para desembolsar tu crédito. Entonces, ¿qué pasa si el banco sponsor no me da la mejor tasa? Toca hacer la tarea, comparar.

Para ello, te recomiendo que primero consigas todas las alternativas posibles para tu crédito. Si bien puedes hacer la gestión directamente, hay plataformas que pueden ayudarte a hacerlo de forma más eficiente (y sobretodo, ya sabiendo que están compitiendo probablemente consigas mejores condiciones). Por ejemplo, Decateca.

Teniendo esa información estima -con apoyo de la inmobiliaria- cuál sería el costo de la carta fianza. Los bancos la cobran considerando dos factores:

La tasa, como un % del monto a desembolsar.

El plazo, hasta que tengan su garantía inscrita y el banco que financia el hipotecario devuelva la carta fianza al banco sponsor.

Con toda esa información compara ambas alternativas y decide.

TIP: Siempre puedes cambiar de banco cuando salga la independización (sobretodo ahora que las tasas han estado al alza esto cobra más protagonismo). Sin embargo, recuerda que cambiar de banco te costará en la documentación legal (tasación, gastos registrales y notariales), lo cual nos lleva al siguiente punto.

3. Cosas que te puedes ahorrar

Fuera del habitual descuento que puede negociarse con la inmobiliaria o propietario, hay varios costos asociados a la compra de un inmueble.

Te comparto algunos:

👉La Alcabala: El más significativo es sin dudas es la alcabala, que le corresponde pagar al comprador. Sin embargo, en viviendas de primera venta este está exonerado y la inmobiliaria muy probablemente te apoyará con el trámite respectivo.

👉Tasación: Si estás comprando con un crédito hipotecario, necesariamente tendrás que pagar por una tasación del inmueble con el tasador que elija el banco. Si no, la tasación es opcional y es recomendable en cualquier caso que pudieras tener dudas respecto al precio que estás pagando. Si requieres apoyo con ello, puedes contactar con uno de los tasadores del marketplace de aliados:

👉Gastos notariales: Corresponden ser pagados por el comprador, al igual que los gastos registrales. Usualmente cuando tomas un crédito hipotecario la notaría será la seleccionada por el banco al igual que la tarifa a abonar.

💰¿Cómo ahorrártelos?

Durante las ferias inmobiliarias hay bancos que - en caso firmes minuta en un plazo dado luego de separar en feria - te exonerarán de pagos de tasación y notariales.

👉Seguro de desgravamen: Si estás tomando un crédito hipotecario (o ya lo tomaste), puedes ver que en tu cronograma de cuotas pagas dos seguros: el del inmueble y el de desgravamen. En general salvo ocurra un siniestro esos pagos se van al agua y no recuperas absolutamente nada. Sin embargo, si tomas un seguro de vida y lo endosas al banco y optas por uno con retorno, a mediano plazo muy probablemente no solamente recuperarás la inversión realizada, sino que - dependiendo de los retornos del plan que elijas - habrás rentabilizado esos pagos.

TIP: El banco te cobrará por revisar la vigencia de la póliza y probablemente este tipo de seguros cueste un poco más, sin embargo la comparación es vs no recuperar nada o recuperar todo ese capital invertido. Si requieres orientación, tenemos la misma gratuitamente para los miembros de la comunidad de negocios inmobiliarios con el aliado Astete Asesores de Seguros:

4. El proceso de búsqueda

Encontrar ese inmueble que buscas puede parecer una aguja en un pajar. Sin embargo, seamos conscientes, cualquier iBroker o empresa que tenga esa data probablemente tome esa oportunidad porque ha invertido en la data para encontrarla.

Entonces más importante que encontrar “esa” oportunidad es encontrar una buena inversión.

Para ello, te recomiendo considerar lo siguiente en el proceso de búsqueda:

👉 Revisa tu presupuesto (atención al punto 6 porque inversión total no es cuota inicial). Esto lo puedes hacer sabiendo dos puntos fundamentales: cuánto tienes ahorrado para invertir y cuánto podrías asumir mensualmente por esa inversión los primeros años. Luego de ello, filtra todo lo que esté fuera de ese presupuesto. Todos los portales de búsqueda tienen esa opción.

👉 Establece la ubicación. No es lo mismo administrar una casa de campo en las afueras de la ciudad que administrar un departamento cerca a donde vives. Entonces, limita tu búsqueda a lugares o donde puedas administrar tú la propiedad o donde la empresa que vayas a contratar tenga cobertura.

👉 Define el tipo de rentabilidad que buscas. Es importante definir si tu objetivo es buscar plusvalía, renta mensual o un mix de ambos (y esto probablemente implique algo no tan atractivo como plusvalía y no tan buen cap rate los primeros años). Por ejemplo, Miraflores puede ser muy interesante para Short Term Rentals, pero probablemente en esas mismas ubicaciones no haya tanto potencial de plusvalía.

5. Ojo para la plusvalía

En general, los inmuebles van subiendo su precio a la par con el desarrollo de la ciudad y el poder adquisitivo. Sin embargo, si lo que se busca es plusvalía, es importante tomar en consideración que esta se da con mayor facilidad en ciertas ocasiones:

👉Inversión en infraestructura pública o privada. La inversión en un nuevo bypass o en un centro comercial implica la mejora de la zona (y en general, de forma bastante inmediata). No solo eso, en muchas ocasiones hay personas que se “espantan” por el cambio que llega al vecindario y se oponen al mismo, para luego vender a precios sacrificados su propiedad pensando que esta podría bajar más el precio. Lo cierto es que es muy raro que la inversión en infraestructura genere un deterioro de valor y por contrario hay un incremento, lo que sí suele ocurrir es que no es en el mismo uso original del inmueble. Por ejemplo, estar al costado de un supermercado deteriora la calidad de una vivienda unifamiliar, pero más que seguro incrementa su valor pensando en algún comercio aledaño o en una vivienda multifamiliar.

👉Cambios de zonificación. Los cambios de zonificaciones o de las características de las mismas se dan a medida de que la ciudad va creciendo. Zonas que solían ser industria podrían pasar a ser residenciales e inicialmente tener precios sacrificados por ello.

👉Normativa especial. Cuando salen normativas especiales - como por ejemplo la que beneficia con parámetros las edificaciones sostenibles en ciertos distritos, la zona beneficiada tiende a desarrollarse más rápidamente. Al llegar inversión a la zona esta mejora y las propiedades tienden a subir más rápido que en otros lugares.

👉Zonas deterioradas cerca a zonas consolidadas. Esta probablemente es la más fácil de ubicar. Son aquellas urbanizaciones que se han quedado un poco en el olvido por alguna razón pero que colindan con zonas que se han desarrollado muchísimo. Por incercia, estas zonas tenderán a consolidarse más rápidamente por la demanda adicional que genera estar cerca a zonas bonitas. Por ejemplo, la parte de Lince que colinda con San Isidro o “Lincidro” viene con años de consolidación muy interesante. La clave está en encontrar esos “lincidros”.

6. Inversión total vs cuota inicial

Tienes S/30,000 ahorrados, listo, puedes buscar un departamento de hasta S/300,000 porque te piden 10% de inicial. No es lo recomendable. Es fundamental no utilizar todos tus ahorros como la cuota inicial. No solamente porque debes considerar los costos de cierre, sino que las propiedades toman tiempo en colocarse y no necesariamente lo harán en un monto que iguale tu cuota los primeros años. Hay que armar el flujo y separar lo que se podría requerir para equipamiento, periodos sin ocupación, mantenimientos y similares.

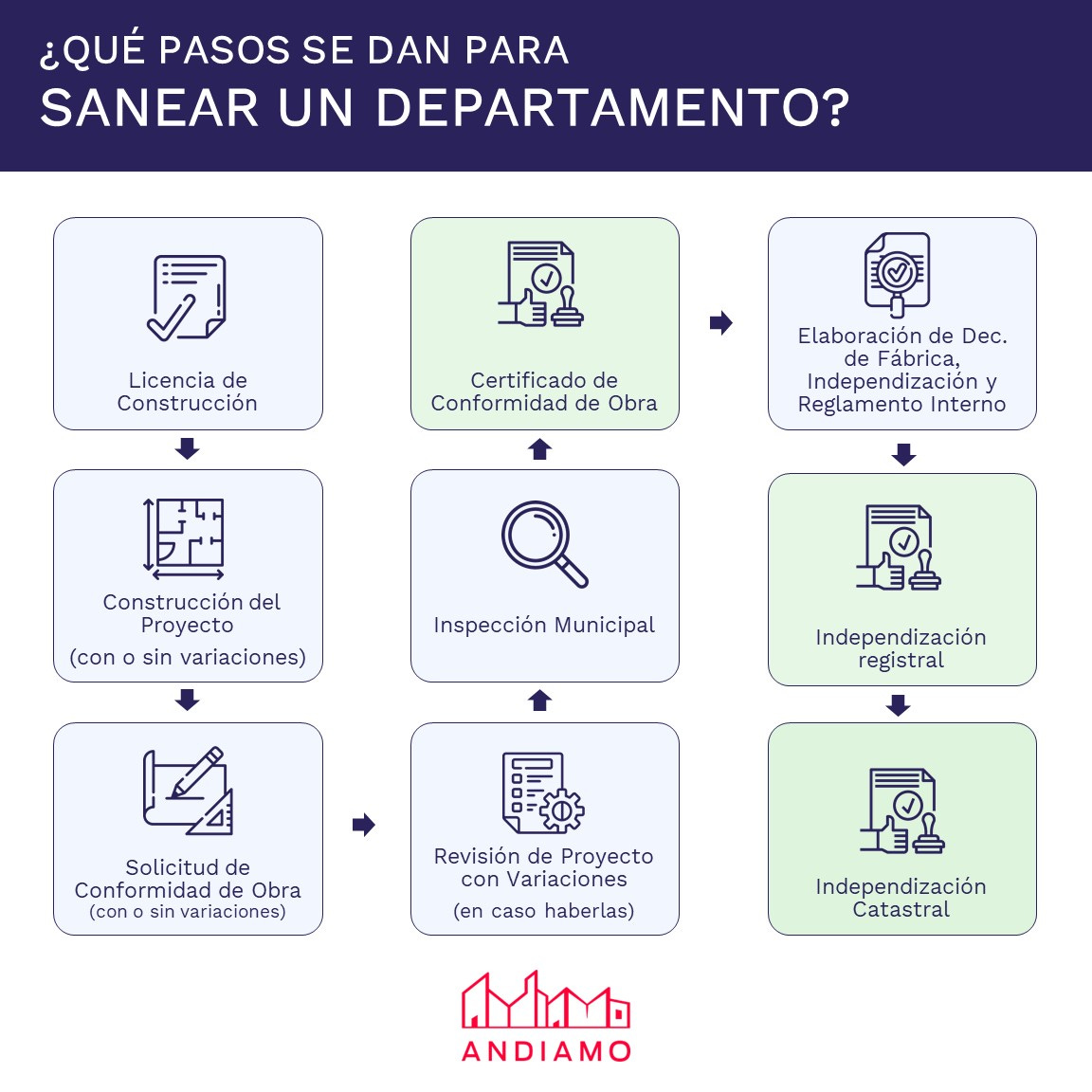

7. El proceso de saneamiento.

Hace poco un amigo me comentó que había comprado un departamento en preventa y que ahora que se lo estaban por entregar lo iba a vender para hacer el cashout y cobrar su utilidad. Le comenté que eso iba a ser bastante difícil porque las municipalidades y registros públicos estaban tardando más de lo habitual (en especial las municipalidades con los cambios de alcaldes). Sin embargo, él no había considerado que para poder venderlo primero el departamento debía estar saneado. Al conocer este detalle tuvo que girar de inmediato a la opción de alquilarlo siquiera por un año para cubrir las cuotas de su crédito mientras la inmobiliaria saneaba la propiedad.

Toma en consideración que para el proceso de saneamiento ocurren estos pasos:

8. El inquilino “perfecto”

Tener un buen inquilino es algo fundamental para el cuidado y rentabilidad de tu propiedad. Más aun, a veces por buscar un precio objetivo de alquiler pasan meses hasta colocar el inmueble y eso termina siendo mucho menos rentable que bajar el precio y cerrar. Por ello, te planteo estos escenarios:

👉Si vas a hacerlo por tu cuenta:

Dedícale el tiempo adecuado a saber cual es el precio mínimo que le cobrarías al inquilino perfecto.

Ten una forma definida de como filtrar al inquilino, por ejemplo: Sustento de ingresos, forma de revisar su historial crediticio, etc.

👉Si prefieres terciarizar el proceso, una recomendación sería buscar un aliado adecuado para tu inmueble. Por ejemplo:

Alquiler tradicional: Corredor o administradores de portafolios de vivienda. En este caso hay la opción clásica de pagar por el servicio de corretaje u opciones de renta garantizada, por ejemplo: Assetplan.

Rentas de corto plazo: Gestor de Airbnb que maneje no solo administración de la propiedad, sino también pricing dinámico. Por ejemplo: DarmaBnb.

Este tpio de comparaciones puedes analizarlas con la plantilla básica gratuita de la web de negociosinmobiliarios.pe: Plantilla Gratuita

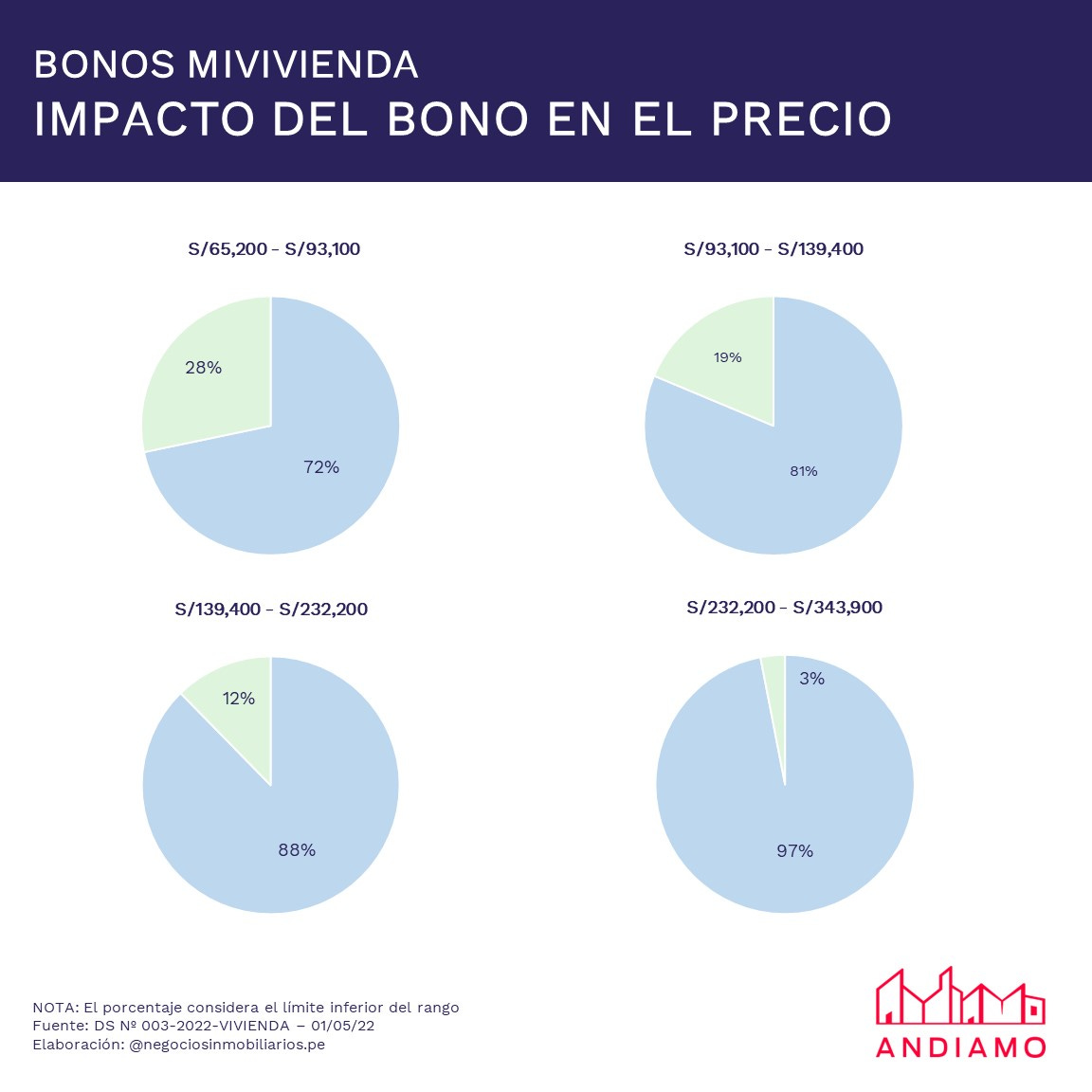

9. Bonos, subsidios y tasas

Si no tienes otra vivienda a tu nombre, nunca has sido beneficiado por un bono de Cofide y calificas para un crédito hipotecario, puedes acceder al Bono MiVivienda. Así de sencillo. El bono puede llegar a cubrir casi 30% del precio de venta de un inmueble.

Por la coyuntura actual se ha dado algo que no se veía hace muchísimos años: las tasas de MiVivienda son inferiores que las de los hipotecarios tradicionales. Entonces, si estás evaluando tu primera inversión, considera acogerte a este beneficio que - luego de cumplido el plazo para no perder el bono - te permitirá hacer un cashout muy interesante cuando vendas el inmueble.

10. Ten claro cuándo asesorarte

Un comentario que leemos frecuéntemente es que hay muy pocos espacios de conocimiento compartido de este tipo de información. De hecho, una de las misiones del newsletter es justamente ir atendiendo varios puntos que la comunidad nos va comentando y a raíz de que varios han solicitado cursos prácticos sobre diversos temas es que se ha lanzado la siguiente encuesta para prepararlos:

Sin embargo, es importante saber en qué momento uno ya debe ser asesorado por profesionales en cada materia. Si estás en la vía de remates, por ejemplo, es posible que te topes con propiedades que tengan cargas o gravámenes adicionales a la razón de ser del remate. O si estás invirtiendo en flipping, tener un aliado que haga remodelaciones es fundamental para estimar adecuadamente. Es importante conocer lo que sabes, pero más importante aun es ser consciente de todo lo que posiblemente no conoces.