Utilidad o rentabilidad: por qué ganar lo mismo no es rendir lo mismo

A una misma utilidad, una opción podría estar haciéndote perder dinero.

¡Hola, comunidad! Bienvenid@ a este espacio donde aprendemos sobre negocios y el sector inmobiliario. Si eres nuev@ por acá, puedes unirte gratuitamente a los casi 3,000 suscriptores aquí 👇

“Los dos proyectos dejan la misma utilidad, así que da igual cuál hago.”

Suena lógico, ¿no? Mismo nivel de inversión, misma ganancia al final. Pero qué pasaría si te dijera que uno de esos dos proyectos —con la misma utilidad exacta— te está haciendo perder dinero.

Esa es la trampa más cara del análisis inmobiliario: confundir utilidad con rentabilidad. Hoy te explico la diferencia con un caso de dos proyectos gemelos, para que aprendas a leer el indicador correcto antes de meter tu capital.

💡 Utilidad y rentabilidad no son lo mismo

Antes de seguir, dejemos claros los términos:

Utilidad: es la ganancia total del proyecto (ingresos menos costos). Un número absoluto: “gané S/ 1 millón”. No te dice cuánto tiempo te tomó ni cuánto dinero tuviste que invertir.

ROI total: la utilidad sobre tu aporte. Si pones S/ 4M y ganas S/ 1M, tu ROI es 25%. Ojo: es el retorno del proyecto completo, no por año.

Rentabilidad anual (TIR): la TIR —Tasa Interna de Retorno— es cuánto rinde tu plata por año, considerando cuándo entra y cuándo sale. Es el indicador que sí toma en cuenta el tiempo.

VAN (Valor Actual Neto): trae a valor de hoy todos los flujos del proyecto usando tu tasa de descuento (tu costo de oportunidad, lo mínimo que le exiges a tu plata). Si el VAN es positivo, el proyecto rinde más que ese mínimo y crea valor. Si es negativo, rinde menos y destruye valor.

La utilidad te dice cuánto ganas. La rentabilidad anual te dice si valió la pena. Y esas dos cosas pueden contar historias opuestas.

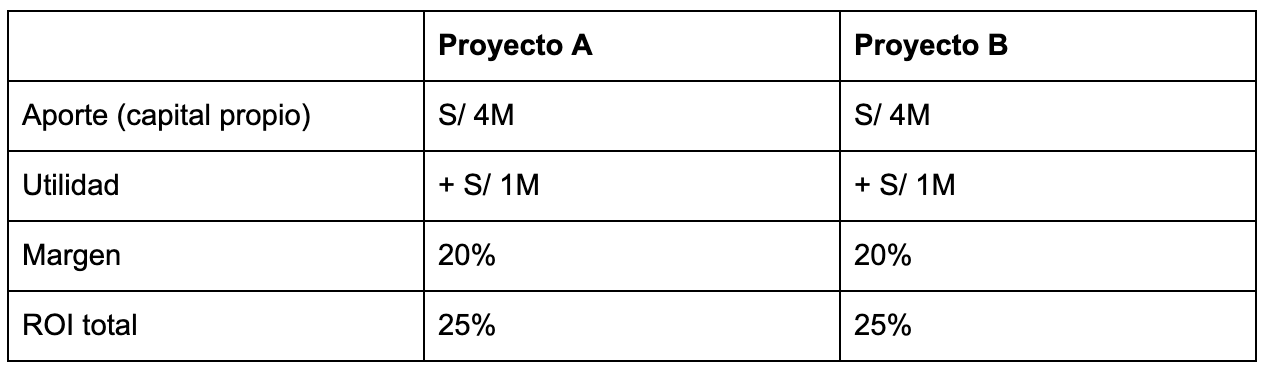

🏗️ Dos proyectos gemelos… hasta que miras el calendario

Mira estos dos proyectos. En el papel son idénticos:

Misma inversión, misma utilidad, mismo margen, mismo ROI total. Si te quedas en esta tabla, tirarías una moneda para elegir.

Pero hay una sola diferencia, y lo cambia todo: la velocidad de venta.

Proyecto A tiene absorción rápida ≈ 2.8% del stock al mes. Vende todo en 3 años.

Proyecto B tiene absorción lenta ≈ 1.9% del stock al mes. Vende todo en 4.5 años.

Un pequeño paréntesis para aterrizar esos porcentajes: la absorción mide qué porcentaje de tu stock total colocas cada mes. Según el área de Data Analytics de ASEI, la absorción promedio mensual en Lima Metropolitana se ubicó alrededor de 3.4% del stock en su último corte semestral. O sea, los dos proyectos del ejemplo van por debajo del promedio del mercado: son escenarios deliberadamente conservadores, para que veas que basta menos de un punto porcentual de diferencia en la velocidad de venta para cambiar el veredicto.

⏳ Por qué el tiempo lo cambia todo

Acá está el corazón del asunto. La absorción más lenta no solo alarga la venta: retrasa el momento en que recuperas tu aporte.

Sigamos la cadena:

Absorción más lenta → preventa más larga. Vamos a asumir que para arrancar la obra necesitas vender un porcentaje del proyecto (las condiciones que pide el banco). Si vendes más lento, llegas más tarde a ese punto. En el ejemplo, la preventa de A dura 9 meses y la de B, 13.5 meses.

Esto no es teórico: ASEI estima que un proyecto de 50 unidades en Lima Moderna se vende completo en unos 16 meses con cerca de 4 meses de preventa, mientras que uno de más de 200 unidades puede tomar alrededor de 36 meses, con unos 12 meses de preventa. A mayor tamaño y menor velocidad, más larga la preventa.

Preventa más larga → aporte vuelve más tarde. Tu aporte regresa cuando se obtiene la conformidad de obra, es decir, una vez culminada la construcción. La obra dura lo mismo en ambos (15 meses), pero como B arrancó más tarde, su aporte vuelve después:

Proyecto A: 9m preventa + 15m obra → aporte retorna al mes 24 (2.0 años).

Proyecto B: 13.5m preventa + 15m obra → aporte retorna al mes 28.5 (2.4 años).

Aporte atado más tiempo → menos rentabilidad anual. Tus S/ 4M están “atrapados” más meses en B. Y esa misma utilidad de S/ 1M, repartida en más años, rinde menos por año.

Tu plata en el Proyecto B trabaja casi un año y medio más… para ganar exactamente lo mismo. Ese tiempo extra no es gratis: es plata que no pudiste reinvertir en otro proyecto.

📊 El veredicto: lo que dice la rentabilidad anual

Cuando llevamos esa misma utilidad a rentabilidad por año, los gemelos dejan de ser gemelos:

El ROI total era 25% en los dos. Pero ese 25% logrado en 3 años no es lo mismo que en 4.5 años. Convertido a por año, A rinde 11.2% y B solo 9.0%.

Y acá entra el VAN. Imagina que tu costo de oportunidad —lo mínimo que le exiges a tu plata— es de alrededor de 10% al año. Es decir, si un proyecto no te da al menos eso, mejor pones la plata en otro lado.

El Proyecto A rinde 11.2%, por encima de tu 10% mínimo → VAN positivo → crea valor.

El Proyecto B rinde 9.0%, por debajo de tu 10% mínimo → VAN negativo → destruye valor.

El mismo millón de utilidad: en un proyecto te suma, en el otro te resta. La diferencia no está en cuánto ganas, sino en cuánto tiempo tu plata estuvo atada para ganarlo.

Ese es el punto que la utilidad sola nunca te iba a mostrar.

🧭 ¿Por dónde empezar?

No necesitas modelar una TIR perfecta para no caer en la trampa. Arranca pequeño con 3 chequeos antes de comprometer capital:

Pregunta siempre por la rentabilidad anual, no solo por la utilidad. Si alguien te vende un proyecto con “S/ 1M de ganancia” y no menciona en cuántos años, te falta el dato más importante.

Estima la absorción del proyecto. Compara el % de stock al mes que asume el modelo contra el promedio del mercado en esa zona (ASEI publica estos números por sector). Una absorción muy optimista infla toda la rentabilidad.

Mira cuándo vuelve tu aporte, no cuándo se vende la última unidad. El tiempo que tu capital está atado es lo que define gran parte de tu rentabilidad, y eso depende de la preventa + obra, no del último depa vendido que podría responder a otro tipo de estrategias

Utilidad no es igual a rentabilidad. Antes de tu próxima inversión, revisa qué rentabilidad anual tiene —no cuánto ganas en total, sino cuánto rinde tu plata cada año que la tienes adentro.